“雪亮工程”助中国安防行业进一步快速增长

浏览:7666

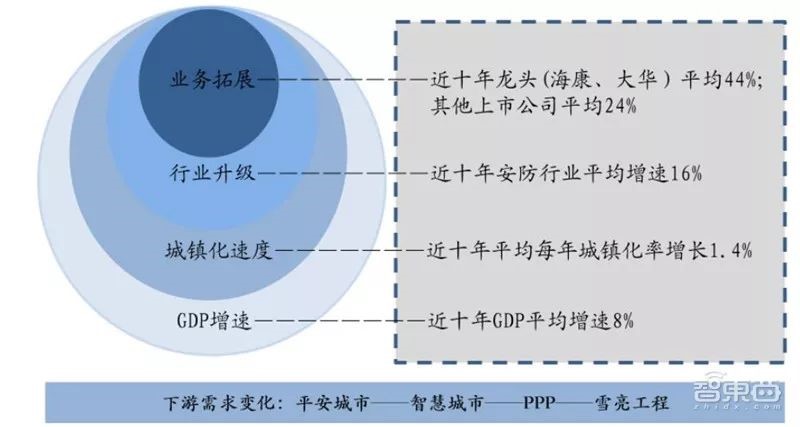

为什么说长期看安防成长逻辑不变?因为从宏观到微观行业有四个增长动力: GDP 增速、城镇化速度、安防行业升级、公司业务拓展。长期成长逻辑是安防行业增长的基本盘,行业智能化升级与公司 AI 及创新业务布局再次加码。

为什么说短期仍然景气?政府对于安防的需求是持续且刚性的,平安城市向下渗透,雪亮工程衔接乡镇,通过梳理政府投资预算和雪亮工程落地项目,判断安防短期仍然景气。

还有什么增量可以挖掘?国内安防市场逐渐成熟,安防出海成为必然趋势。海外市场尚有进一步开拓的机会,国内安防企业具有相对竞争优势。

1、长期增长:行业升级是主推力,龙头企业横向拓展强

安防的增长从宏观层面到微观层面进行分拆,可以定性归纳为四个要素。 安防行业重要的应用市场包括政府、交通、楼宇等,大多属于项目制, 与经济增长、城镇发展息息相关。

我们定性角度来分析安防龙头企业增长来源,可以认为 GDP增速、城镇化速度、安防行业升级、公司业务拓展,贯穿其中的是中短期内政府预算的波动。

我们可以通过判断这些要素的持续性,从而判断安防行业增长的持续性。

▲安防行业增长来源划分

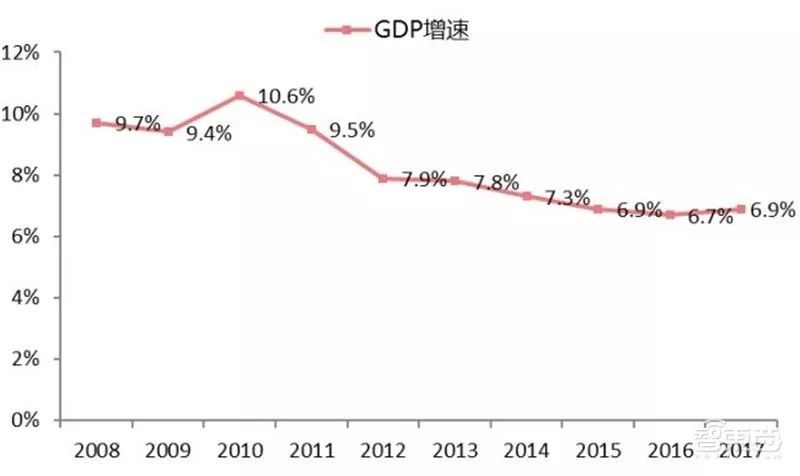

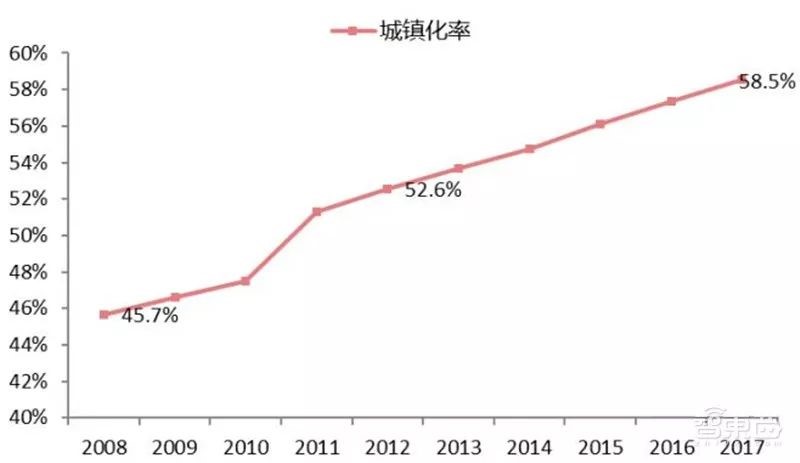

安防行业的宏观层面保持增长基础,长期发展趋势不变。 宏观层面看, GDP 和城镇化率将维持一定增速。 2017 年,我国 GDP 增速为 6.9%, 2018 年上半年为 6.8%。中国经济增长是国内安防市场规模增长的底层基础,合理假设下,我们国家 GDP未来将会维持一定增速的平稳增长。 我国统计的城镇化率以人口城镇化为基础,过去十年,我国城镇化率快速增长。尽管城镇化率与 GDP 增长有重复计算的嫌疑,我们仍然认为这十年内城镇化率对安防行业的增长仍然有较大的促进作用。城镇面积的延展、城镇常住人口数量的增长,直接增加治安、

交通的压力,增加办公楼宇、 小区的数量,安防需求也相应增加。 2017 年,我国城镇化率为 58.5%,同期印度 33.1%、德国 75.5%、法国 79.8%、美国 81.8%、巴西 85.9%、日本 93.9%。未来,我国城镇化率尚有进一步提升空间。

▲我国 GDP 增速

▲我国城镇化率

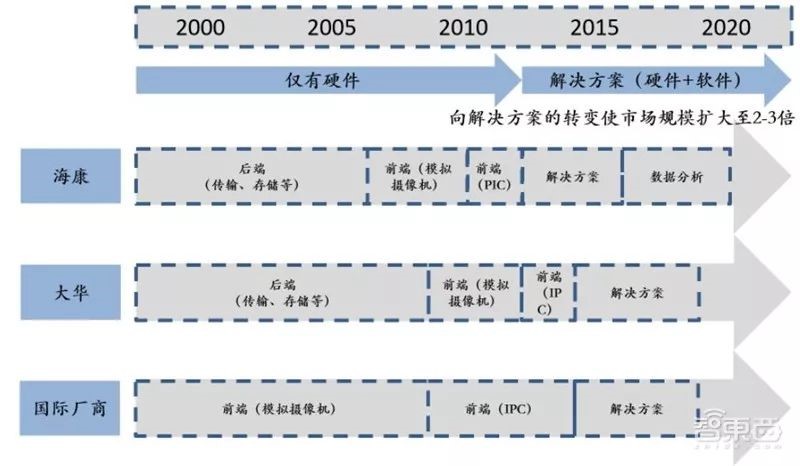

中观层面,行业升级仍然是安防未来十年的主要因素。 过去十年,我国安防行业年均增长 17%。这个过程中,安防行业经历三个发展阶段:数字化、高清化、网络化/智能化,从原本的本地模拟视频监控架构,到目前的高清数字视频解决方案,前端从模拟摄像头到 IPC+DVS,后端由 DVR+监控终端到 NVR+视频综合平台,这个过程行业逐渐下沉,产生针对不同应用场景的细分解决方案,

满足客户差异化需求。我们认为,行业会不断发展和进步, 安防 AI 推动行业进一步升级,安防与城市其他信息整合共建城市资源管理平台,将推动市场空间继续增长。

微观角度分析业内龙头,具有极强的横向业务拓展能力。 正如在第一章节所讨论行业格局的分析, 海康、大华营收增速领跑市场的重要因素之一是产品线不断拓展。最近十年海康威视后端产品营收复合增长率为 17.2%,与行业平均相似,但考虑了前端及中控设备开拓,海康十年复合增长率为 38.7%。 现在看未来,海康、大华等龙头企业不仅在 AI 产品积极布局,同时也在开拓民用市场、无人机、AGV、汽车电子等创新业务,龙头具有较强的横向业务拓展能力。

▲安防龙头具有较强的横向业务拓展能力

2、短期需求:治安需求持续且稳定,雪亮工程增量效应明显

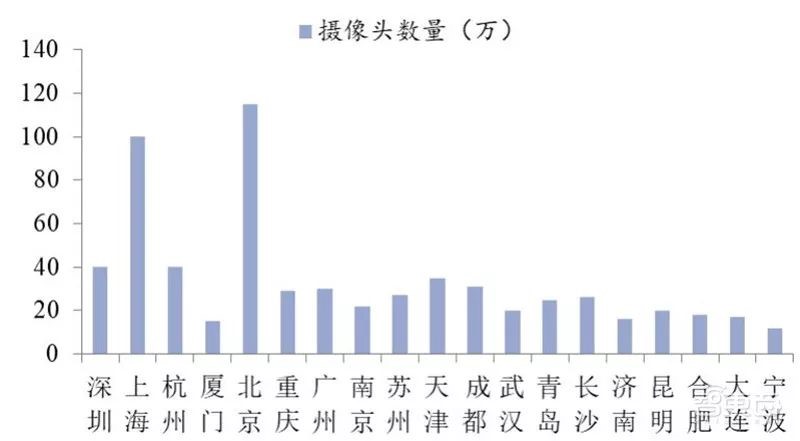

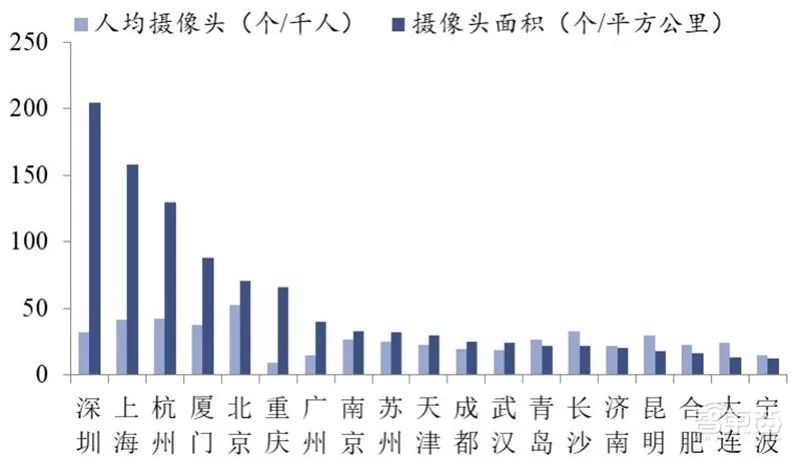

平安城市向下渗透,雪亮工程衔接乡镇,国内视频监控渗透率仍有较大空间。 根据中国报告大厅数据,我国城市监控摄像头数量最多为北京 115 万个,上海 100万台,二线城市摄像头数量在 5~10 万个之间,三线城市在 5 万个以内。北京千人均摄像头 53 个,每平方公里 71 个。我们估计,国内三线城市摄像头密度低于 10个/千人,面积低于 10 个/平方公里。平安城市向下渗透,雪亮工程衔接乡镇,未来安防行业仍然有较大空间。

▲2017 年全国部分城市监控摄像头数量

▲2017 年全国部分摄像头人均摄像头、摄像头面积

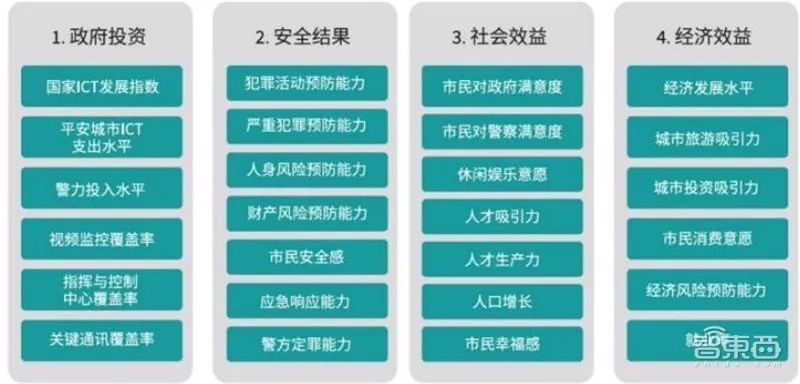

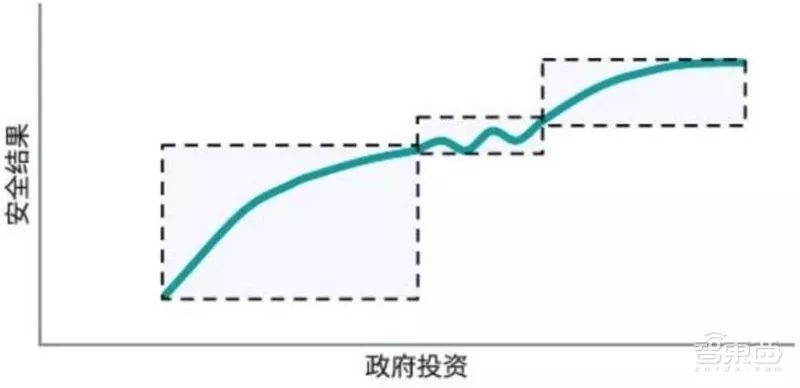

平安城市的安全效果、社会效益和经济效益很大程度依赖于政府投资。 根据 IHS,平安城市项目投资期可以分为三个阶段:(1)第一阶段:视频监控只覆盖关键场所,具备基本的指挥控制设备,城市刚开始建 ICT 基础设施。这阶段通过政府投资,可以显著提升效益。(2)第二阶段:视频监控基本覆盖城市主要场所,先进安防技术和智能分析被应用于其中。这阶段项目发展方向较难达成共识,持续投资的边际效益下降。(3)第三阶段:视频监控几乎覆盖整个城市,向数据共享、预测技术和其他智能技术升级。这阶段政府投资会使安全结果进一步提高,最后趋于稳定。我们认为按此标准,我国平安城市处于二三阶段之间,由于我国国土面积辽阔、人口众多,平安城市下沉至乡镇进一步发展“雪亮工程”,在安全效果的基础上,

将开始逐渐兼顾社会效益和经济效益。

▲IHS 量化平安城市项目的四个指数

▲政府投资 vs. 安全效果

随着“推进农村‘雪亮工程’建设”被写入中央一号文件,各省市积极推进安防设施建设。 雪亮工程是以县、乡、村三级综治中心为指挥平台、以综治信息化为支撑、以网格化管理为基础、以公共安全视频监控联网应用为重点的“群众性治安防控工程”。“雪亮工程”与“平安城市”所采用的技术、产品、解决方案都比较一致,主要区别在于业务逻辑从作战属性转向服务属性,平安城市侧重于破案,雪亮工程则侧重于群防群治、公共安全、巡防、环境监控等。此外,平安城市使用公安的视频专网,雪亮工程的组网方式则是使用民用网络。雪亮工程 2016 年在山东与四川部分城市开始试点, 2017 年在全国 29 个省市展开, 2018 年进入建设高峰。中央中治办同发改委、公安部等在全国确立 45 个示范城市(区)和首批53 个重点支持城市(区)。

2017 年我国安防类千万项目市场规模约 423.65 亿元,同比翻倍。 根据 ITS114不完全统计, 2017 年我国安防(政府需求类视频监控)与雪亮工程千万项目市场规模约 423.65 亿, 同比增长约 136.86%, 项目数 705 个,千万项目平均投资额约为 6008 万。 2017 年亿元安防类项目中,“雪亮工程”项目共 8 项,占比 9.41%,项目总金额 28.50 亿元。“雪亮工程”项目市场开始爆发,并成为平安城市建设市场新的增长点。

该市场参与者主要分为通信运营商、安防企业、智慧交通企业、地区性工程商。

通信运营商仍然是政府安防类项目拿单的主体。 目前国内许多大型的平安城市、轨道交通项目都是由电信运营商承包,然后分包给工程商负责建设。实际上, 2017年安防类大单仍然以运营商占大头。实际上, 2005~2006 年开始,电信运营商携带规模、网络优势强势介入安防行业,中小安防工程商受到较大冲击。 2009~2012年逐渐鼎盛, 三大运营商为视频监控这个产业贡献了覆盖面积广且业务模式成熟的运营及视频监控应用。此外,电信运营商在安防项目中形成了租赁建设模式,项目建成后,以租赁方式交给用户使用,运营商分期收回建设费用,并提供后续维护和运营。

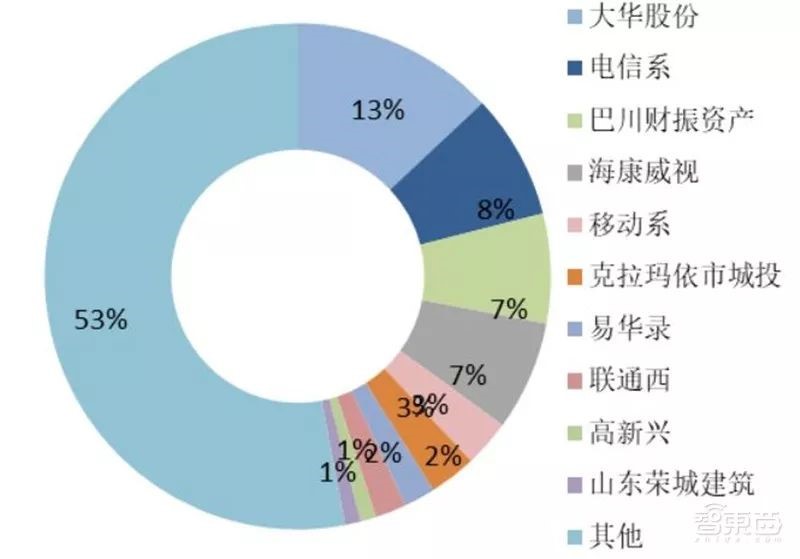

安防企业解决方案转型见效,大华股份拿单更积极。 2013 年以后,电信运营商慢慢淡出总包,专注于网络传输领域,安防企业则积极进行解决方案转型。为了拓展项目集成市场,海康威视成立了杭州海康威视系统技术有限公司,大华股份成立了浙江大华系统工程有限公司,通过此类系统集成公司拿单。 2017 年二者在安防项目上均有优异表现,大华股份拿单占比最高。

此外,易华录、海信网络科技等智能交通企业,凭借在智能交通领域的积累,也参与公共安全和平安城市建设市场拿单。 这类企业往往没有安防设备生产能力。易华录在 2017 年最大的德宏州项目 3.45 亿元,根据招标网信息设备基本来源于第三方安防企业。

▲2017 年我国安防平安城市项目市场份额

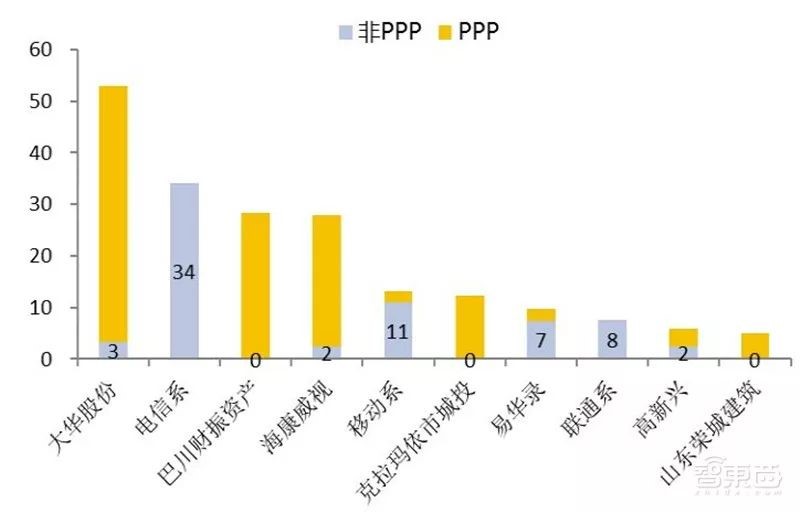

▲2017 年我国安防平安城市项目分布(亿元)

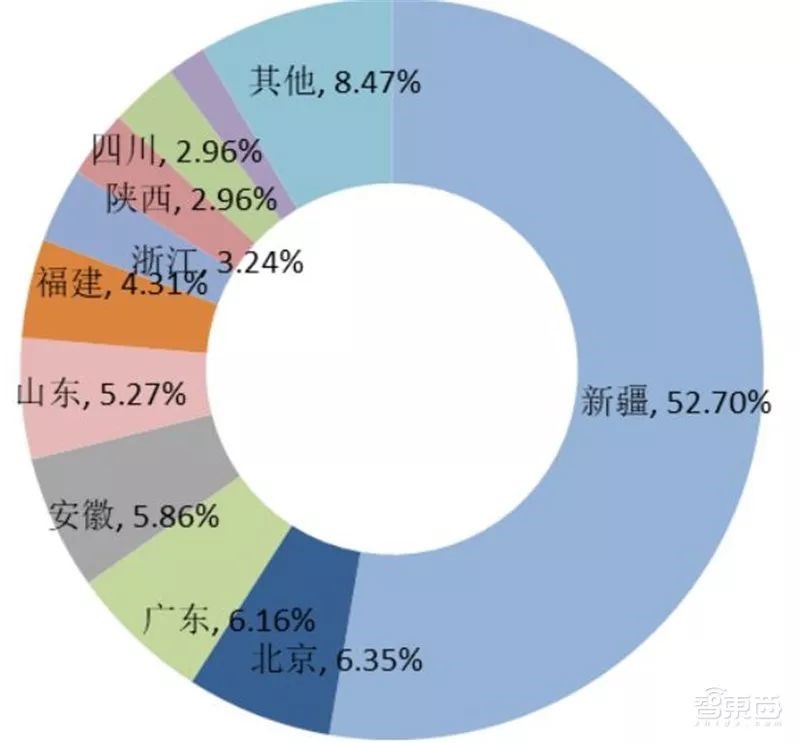

▲2017 年我国安防亿元以上项目区划划分(权重为金额,统计总额为 265 亿元)

▲易华录中标的德宏州党政军警民合力强边固防数字边防建设项目部分清单截图